キーポイント

米連邦準備制度理事会(FRB)は過去最高金利を据え置いた。

利上げは、米中央銀行が高インフレと戦うために実施される。

12月13日に連邦公開市場委員会(FOMC)で新たな利上げが発表される可能性がある。

金利は暗号通貨にどのような影響を与えるのか?

米連邦準備制度理事会(FRB)は最新の決定で、基準金利を22年ぶりの高水準に維持した。しかし、11月29日(水)に公表されたベージュブックでは、年内にあと1回の利上げと、翌年の利下げ回数を減らすとの見通しを示し、これまでのガイダンスから逸脱したことが明らかになった。

FRB高官は、「許容できないほど高い」インフレ率を目標の2%に戻すことが「極めて重要」であるとして、高金利を長期間維持する必要性を強調した。実際、10月31日から11月1日にかけて開催された会合の議事録によると、FRB幹部は、委員会の目標である2%のインフレ率を長期にわたって達成するためには、金融政策スタンスを十分に抑制的なものに維持することが不可欠であると粘り強く考えていることが明らかになった。

連邦公開市場委員会(FOMC)は2日間の会合で、フェデラルファンド金利を5.25%から5.5%の範囲内に維持することを全会一致で決定した。会合の最後に公表された中央銀行の予測によると、この最終利上げが実現すれば、現在の利上げサイクルは終了となる。

2022年3月以来、米連邦準備制度理事会(FRB)は消費者需要と企業需要の両方を抑制することを目的とした積極的な戦略を追求しており、当初の予想よりもインフレ圧力に対抗しようとしている。

もうひとつの変更なし会合

米連邦準備制度理事会(FRB)が金利据え置きを決定したのは、インフレの抑制と堅調な経済の維持という現在進行中の課題に取り組むというFRBの決意を反映したものだ。

最新の会合声明には、FRBのアプローチの概要が記されている: 「インフレ率を長期的に2%の目標に戻すための追加的な政策調整の必要性を評価する際、委員会は金融引き締めの累積、金融政策が経済活動やインフレ率に及ぼす影響に関連するタイムラグ、さらに経済・金融情勢を考慮する。

「委員会は、委員会の目標実現を妨げるような不測のリスクが生じた場合には、必要に応じて金融政策スタンスを修正する用意がある。

声明文はまた、金融・信用状況の引き締めが家計や企業に与える潜在的な影響についても指摘しており、経済活動、雇用、インフレに圧力をかける可能性がある。FRBによれば、こうした影響の正確な程度は依然不透明である。

金利が金融市場に与える影響

金利に関する予測や決定は、より広範な経済に対して絶大な影響力を持ち、株式、債券、コモディティを含む様々な金融市場に影響を与える。

この点に関してFRB の重要な手段はフェデラル・ファンド・レート(FFR)であり、これは基準金利として金融システムに波及し、銀行、債券市場、そして経済全体に影響を与える。FRBは年8回開催される連邦公開市場委員会(FOMC)でこの金利決定を行う。2022年の金利調整はすでに数回の利上げをもたらし、2023年にはさらに利上げが予定されている。

FFRの上昇は、プライムレート(銀行が信用力のある顧客に課す基本金利)の上昇につながる。その結果、ローンや住宅ローンのコストも上昇する。ローンのサービシング・コストの上昇は、消費者や企業の裁量所得の減少につながり、ひいては全体的な需要を減退させ、インフレ圧力を緩和する可能性がある。

小売業や接客業など消費者に依存するセクターは、個人消費の減少により逆風に見舞われる可能性がある。一方、資本や借入に依存する成長株も、市場のボラティリティや潜在的な景気後退に対応するため、投資家がより安定的でバリュー志向の投資に重点を移しているため、苦戦を強いられる可能性がある。

債券への圧力

機械的な観点からは、金利上昇は債券価値に下落圧力をかける。金利が上昇すると、債券の利回りは現行の基準金利に比べて魅力が低下し、債券の売りにつながる。

この影響は長期債の場合に特に顕著で、利回りと基準金利の乖離は時間の経過とともに大きくなる。

その結果、金利連動資産を保有しないことによる機会費用が増加するため、債券も価値を失う。したがって、今後5年間の金利を予測することは、市場動向の重要な指標となる。

インフレ率低下には高金利が不可欠

最新の米連邦準備制度理事会(FRB)ベージュブックは、米国の経済活動の鈍化を明らかにし、今後6~12ヵ月間の見通しが楽観的でないことを予測している。連邦準備制度理事会(FRB)の12地区で実施され、2023年11月29日(水)に結果が公表されたこの調査では、4地区で小幅な成長、2地区で横ばいから小幅な減少、6地区で小幅な減少と、まちまちの状況が示された。

自動車を含む小売売上高はまちまちの傾向を示したが、消費者の価格感応度の高まりを反映して、裁量財と耐久消費財の売上高は減少した。旅行・観光業は引き続き堅調であったが、輸送サービスへの需要は伸び悩んだ。製造業は様々な動きを見せ、一部の製造業は見通しを弱めた。

同レポートは、事業性ローン、特に不動産業への需要が若干減少していることを指摘する一方、消費者信用は延滞が若干増加したものの、比較的健全な状態を維持している。商業用不動産の動きは、特にオフィス部門で鈍化を続けている。

労働市場では、ほとんどの地区で雇用全体が横ばいから小幅な増加にとどまり、労働需要が緩和していることが明らかになった。一部の地区では、熟練労働者不足の厳しい労働市場が報告されているにもかかわらず、レイオフや人員削減による人員削減が観察された。

賃金の伸びは、賃金圧力の全般的な緩和を反映し、小幅から中程度にとどまり、一部の地区では初任給の減少が報告された。物価上昇は、緩やかではあるが、依然として高い水準にある。ほとんどの地区が、来年度も緩やかな物価上昇が続くと予想している。

経済活動への圧力

当局者は、ここ数ヶ月の金融引き締めが顕著であることから、現行の制限的な金融政策スタンスが経済活動とインフレに下方圧力を及ぼしているとの見解を示した。議事録では、インフレ圧力を十分に緩和するには、労働市場の軟化を伴い、実質GDPが潜在成長率を下回る期間が必要であろうとのコンセンサスが示された。

こうした状況にもかかわらず、当局者は、現在の制限的な金融政策と総供給状況の正常化の進行により、総需要と総供給は徐々に均衡していると指摘した。

米連邦準備制度理事会(FRB)は11月1日、2日間にわたって開催した金融政策決定会合の結果、金利を据え置き、主要なフェデラルファンド(FF)金利を7月以来の目標レンジである5.25%から5.50%に維持することを決定した。この決定は、2023年に4回の利上げを含む11回の利上げを実施した後、2回連続の据え置きとなった。この決定は、インフレ率を目標である2%まで低下させる努力をしながら、好調な経済を管理するという中央銀行のコミットメントを反映したものである。

会合後、インフレ率の顕著な減速と労働市場の軟化の兆候が現れ、金利はピークに達したのではないかという投資家の見方が強まった。

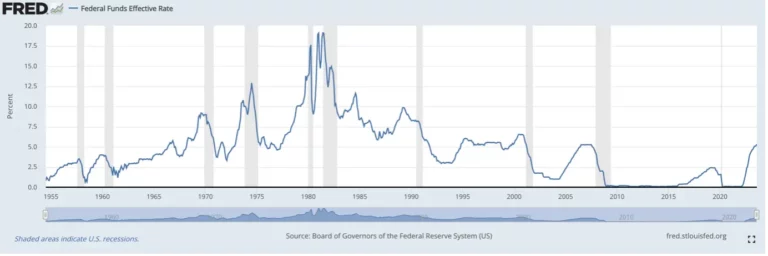

金利政策の歴史的視点

米国は歴史上、高金利と低金利の両方の変動期を経験してきた。戦後1950年代には、戦後の景気刺激策と所得増に支えられ、FFRは2%未満で推移した。その後20年間、1960年代から1970年代にかけては3%から10%の間で変動し、1980年には猛烈なインフレの中で19.1%という記録的な高水準まで急上昇した。

米国経済が安定し、インフレが抑制されると、FFRは1990年代を通じて5%前後で推移した。しかし、2001年と2008年の景気後退により、金利は歴史的な低水準まで低下し、2016年までその状態が続いた。

COVID-19の大流行により、FRBは再び大幅な利下げを余儀なくされ、ほぼゼロまで低下した。2022年にFRBは7回の利上げを行い、その後2023年に3回の利上げを行い、金利は現在の5%から5.25%の範囲に達し、過去16年間で最も高い水準となった。

将来の金利に影響を与える要因

FRBは現在、物価の上昇とサプライチェーンの混乱による景気減速に象徴される不透明な経済状況を乗り切るという難題に直面している。インフレと景気後退の可能性が最大の懸念事項である。

高いインフレ率

インフレは中央銀行の焦点となっている。2022年と2023年のインフレは、需給要因が混在し、時には相互に関連しあっていた。FRBのタカ派的なスタンスは物価上昇を緩やかにする一因となったようだ。5月の会合でパウエルFRB議長は、中央銀行はもはや追加利上げを予 想していないが、引き続きデータ次第であることを示唆した。

7月に入り、米労働省の公式データでインフレ率が前年同月比3.2%に達したことが明らかになり、レトリックが変化した。

これは、過去2年間で最低の3.0%を記録した6月から上昇した。アナリストは、前月7月の物価上昇率が比較的低水準であったことを考慮し、ヘッドライン・レートの上昇を予想していた。

米ドルの回復力

経済の乱高下にもかかわらず、米ドルは驚異的な回復力を維持している。安全通貨としての地位と、FRB のタカ派的な金融政策による投資家の魅力の高まりが、米ドルのパフォーマンスを押し上げてきた。しかし、FRBの金融引き締めが鈍化し、一時停止する可能性もあることから、米ドルの強さは衰えつつあるように見える。

景気後退は間近か?

経済成長を停滞させることなくインフレを抑制する必要性とのバランスを取ることは複雑な試みであり、FRBは比較的うまくそれをこなしているように見える。米国は現在テクニカルな景気後退には陥っていないが、経済成長はここ数四半期減速している。

第2四半期の米国経済は、企業が在庫を整理したため、当初考えられていたよりもやや緩やかなペースで成長した。しかし、労働市場の逼迫が個人消費を下支えしているため、今四半期の初めには勢いが回復したように見える。

政府が発表した4-6月期国内総生産(GDP)第2次試算によると、前期は年率2.1%増だった。これは先月発表された2.4%のペースから下方修正された。エコノミストは、第2四半期のGDPは修正なしと予想していた。

今後5年間の金利予測

アナリストは主に目先の金利予測に注目しているが、長期予測は今後数年間に及ぶ。これらの予測は、金利予想に関する貴重な洞察を提供する。

トレーディング・エコノミクスの金利予測によると、FF金利は今期末までに5.50%に達する可能性がある。同予測では、計量経済学モデルによると、2024年には3.75%、さらに2025年には3.25%まで漸減すると予測している。

同様にINGの金利予測では、2023年第2四半期と第3四半期の金利は5.50%である。2024年の金利は4%から始まり、その後2024年第2四半期に3.75%、第3四半期に3.5%、最終四半期に3.25%まで引き下げられると予測している。2025年には3%までさらに低下するとINGは予測している。

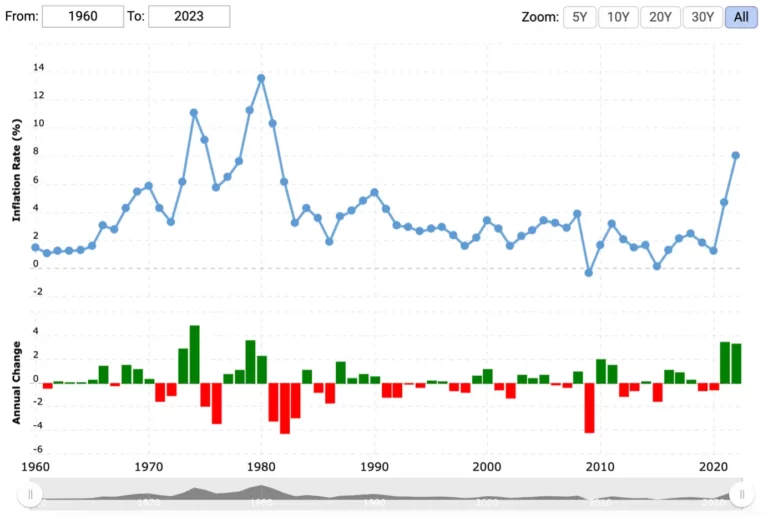

米ミシガン大学の5年後のインフレ見通しは、2023年8月に3%に小幅修正された(事前予想2.9%)。

利下げも視野に?

しかし、最新の金融政策決定と同時に発表された新しいFRBの予測では、2023年の金利は5.6%、2024年の予測値は5.1%と予測されている。さらに先の2025年は3.9%、2026年は2.9%と予想されている。

トレーディング・エコノミクスの専門家調査によると、米国の消費者インフレ見通しは4ヵ月連続で低下し、6月の3.8%から7月(この数字が入手可能な最新月)は3.5%と、2021年4月以来の低水準となった。

1年先物価上昇期待値は、ガスが0.2ポイント低下の4.5%、食料が0.1ポイント低下の5.2%と2020年9月以来の低水準、医療が0.9ポイント低下の8.4%と2020年11月以来の低水準、大学教育が0.3ポイント低下の8.0%、家賃が0.4ポイント低下の9%と2021年1月以来の低水準となった。

また、住宅価格の上昇予想中央値は6月の2.9%から7月は2.8%に低下した。一方、消費者は3年後のインフレ率も前回予想の3.0%から2.9%に、5年後のインフレ率も3.0%から2.9%に低下すると見ている。

短期的には、インフレが再燃しない限り、FRBは9月の新規利上げ後も現行金利を維持する可能性が高いとアナリストは見ている。

経済活動の改善

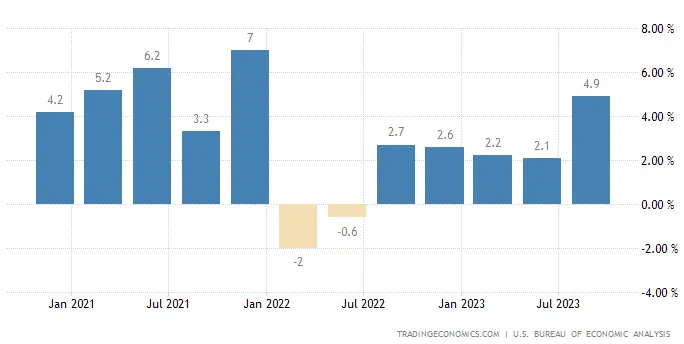

2023年11月29日(水)、経済分析局が発表した数字によると、米国経済は第3四半期に当初の予測を上回る力強い成長を遂げた。9月30日までの3ヵ月間の国内総生産(GDP)は前期比年率5.2%増となった。第2四半期の2.1%の伸びを上回った。

ヶ月前に発表された予測では、同期間の成長率は4.経済分析局は、この上方修正について、非住宅固定投資と州・地方政府支出によるものだとしている。これと部分的に均衡をとったのが、個人消費の落ち込みであった。実質GDPの伸びは、個人消費、民間在庫投資、輸出、様々なレベルの政府支出、住宅・非住宅固定投資の増加によってもたらされた。

これは2021年第4四半期の7.0%増以来の大幅な前期比GDP成長であり、5四半期連続の景気拡大を反映している。前年同期比では、米国のGDPは第2四半期の2.4%増から第3四半期は3.0%増に加速した。当初発表の2.9%増から上方修正された今回の数値は、2022年第1四半期の3.6%増以来、最も速い年間GDP成長率を記録した。

米連邦準備制度理事会(FRB)は2022年3月から525ベーシス・ポイントの利上げを決定したにもかかわらず、このデータは米国経済が前四半期に大きな勢いをつけたことを示している。

工場、労働、賃金の動向

製造業はまちまちの結果となったが、複数の地区で明るい見通しが示された。

労働市場は全国的に緩和の兆しを見せ、ほとんどの地区で雇用全体が若干から中程度増加したと報告された。しかし、熟練労働者の募集・採用は依然として難しい。

賃金の伸びは引き続き緩やかで、求職者は賃金提示に対する抵抗感を示していない。多くの企業は、賃上げの代わりにリモートワークを選択したり、サインオンボーナスを減額したり、その他の強化策を取り入れ、人件費の上昇を相殺するために報酬パッケージを調整した。

物価動向は全体的に緩やかな上昇を示しており、製造業では投入コストが安定または鈍化している一方、サービス業では上昇が続いている。

燃料費、賃金、保険料などが物価上昇に寄与した。企業が消費者の価格感度の高まりによるコスト圧力の転嫁に取り組み、利益率に影響を与えたためである。

今後数四半期、企業は一般的に値上げを予想しているが、そのペースは以前と比べると緩やかである。いくつかの地区では、当面大幅な値上げを予想する企業の数が減少していると報告されている。

金利は暗号通貨にどのような影響を与えるか?

ビットコインやその他のデジタル資産は、金利上昇環境において回復力を示してきた。例えば、ビットコインは金利上昇が顕著だった2015年と2016年に2,000%という目覚ましい成長を遂げた。

とはいえ、一部の専門家は、金利上昇に起因するインフレ、ガソリン価格、エネルギーコストの高止まりがリスク選好意欲を減退させ、暗号通貨に逆風をもたらす可能性があると主張している。

中央銀行と暗号通貨との関係

中央銀行は大きな影響力を行使し、貨幣流通や金融市場の安定に直接影響を与える。中央銀行には金利を変更する権限があり、ひいては金融機関や銀行機関の借入金利に影響を与える。最近、FRB、ECB、BOEといった主要先進国の中央銀行は、広範なインフレに対応して金利を引き上げることを選択した。

暗号通貨とこのようなマクロ経済・金融の変化との関係がますます深まっていることは注目に値する。特にFRBによる利上げ決定は、暗号通貨市場に直接的な影響を与える。

分かりやすく言えば、FRBがより積極的な姿勢を示したことで、暗号通貨に影が差したということだ。これは、金融引き締め政策が迫る中、市場心理に影響を与えている。