重要なポイント

イーサリアム(ETH)の供給は3月以降インフレ傾向にある。

Dencun のアップグレード後、レイヤー 2 (L2) 取引手数料が下がりました。

この料金引き下げの恩恵を受けているレイヤー 2 はありますか?

Dencun のアップグレードにより、Ethereum の L2 環境は変化し、取引手数料の減少につながりました。これは前向きな展開ではありましたが、Ethereum と大多数の L2 の両方で収益の減少を引き起こすという意図しない結果をもたらしました。

Base は、この不況の中で、意外な勝者として浮上しました。収益減少の理由と影響、そして Base がトレンドに逆らってリーダーとして浮上した経緯と理由について詳しく見ていきましょう。

イーサリアムに関する懸念

3月のイーサリアムのDencunアップグレード以来、レイヤー2の手数料は大幅に削減されました。これはイーサリアムの供給をインフレさせるという予期せぬ効果をもたらしました。取引手数料中に焼却される ETH が少なくなったためです。取引の比例的な増加は起こらず、インフレを相殺できませんでした。

サイバーキャピタルの創設者ジャスティン・ボンズが長いスレッドを投稿した。イーサリアムに関する懸念を概説しています。懸念の主な原因は、レイヤー 2 がイーサリアムの使用料を徴収しており、手数料の一部のみがレイヤー 1 に戻されるという事実です。したがって、レイヤー 2 とイーサリアムの関係は寄生的であると示唆しています。

ボンズ氏は、多くの分散型アプリケーション(dApps)がより安価で効率的な他のL1およびL2ブロックチェーンに移行するため、イーサリアムは苦戦を続けるだろうと考えている。これにより、イーサリアムは分散型金融(DeFi)活動のための統一されたプラットフォームではなく、断片化されたエコシステムになっている。

これを完璧に表しているのは、イーサリアムの手数料が高いために運営が困難になったため、Uniswapがオフチェーンに移行したことだ。Uniswapは手数料のかなりの割合を負担していた。およびイーサリアムの Total Value Locked (TVL)。

ボンズ氏は、戦略に大きな転換が起こらない限り、イーサリアムははるかに優れた技術を持つ競合他社にシェアを奪われ続けるだろうと考えている。

レイヤー2の衰退

Growthepieからの新しいデータレイヤー 2 のコストが大幅に減少した一方で、利益も減少したことがわかります。これにより、Dencun 以前のレベルと比較して収益が大幅に減少しました。

過去 3 か月間、すべての L2 の 1 日の収益は 20 万ドルから 30 万ドルの間で推移しました。比較すると、1 年前には 300 万ドルを超える高収益を記録しました。過去 30 日間で、100 万ドルを超える収益を記録した L2 は Base のみで、その収益は 264 万ドルでした。

スクロール、アービトラム、オプティミズムの月間収益は60万ドル近く。最も急激な落ち込みを見せたのはポリゴンだ。過去 30 日間の月間収益は 4 万ドル未満で、昨年は 1 日の収益でこの数字に達していました。

3 月以降、Zksync のトランザクション数は大幅に減少しましたが、OP、Scroll、IMX では比較的一定しています。これにより、トランザクション コストが低いため、同じトランザクション数で収益が大幅に減少したため、前述の収益の減少が発生しました。

それにもかかわらず、レイヤー2はイーサリアムで依然として非常に高い総ロック価値(TVL)を持っています。Growthepieのデータステーブルコインよりもイーサリアムの TVL の方が大きいことが示されていますが、最も高いカテゴリは「その他」であり、これにはラップされたトークン、ガバナンス トークン、NFT、合成資産が含まれる可能性があります。

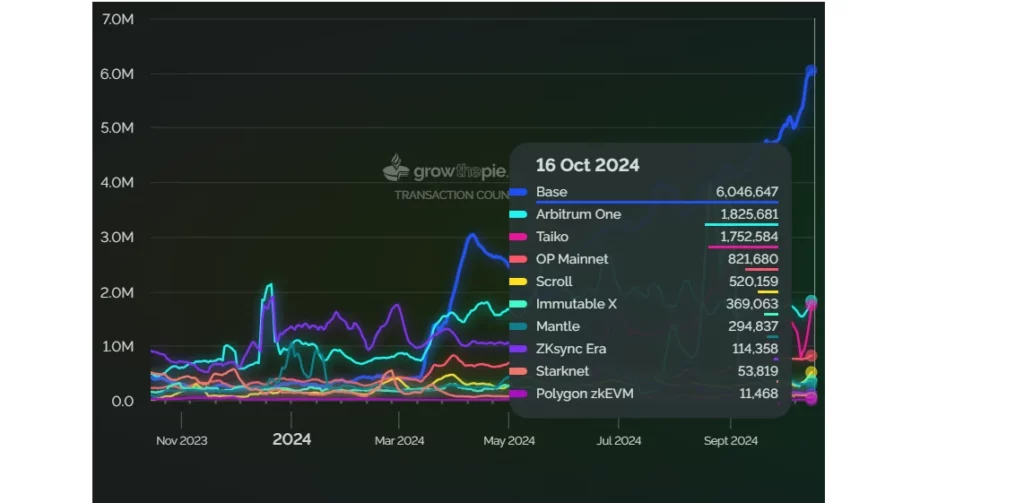

このデータで外れ値となっているのは、Base と Arbitrum の 2 つです。Arbitrumはわずかな増加を記録しましたが、Base の取引は 3 月以降 15 倍に増加し、10 月には 1 日の取引数が 600 万件を超え、過去最高を記録しました。

Taiko も増加を記録していますが、これは 5 月に開始されました。Taiko はロールアップベースであり、Ethereum バリデーターがトランザクションのシーケンスを実行します。

これを念頭に置いて、Base のオンチェーン データを調べ、この増加の背後にあるものを見てみましょう。

基地が先導する

2023 年 3 月以降、Base のほぼすべてのアクティビティ指標が急速に増加しています。アクティブ アドレス、トランザクション数、スループットなどのアクティビティ指標はすべて過去最高を記録しており、ステーブルコインの時価総額と合計ロック値も同様です。

この Base の潜在的な理由の 1 つは、Coinbase の既存のユーザー ベースを対象としたユース ケースであり、これにより、Coinbase のサービスに対する需要が生まれます。

もう一つの考えられる理由は、ベースエコシステムで繁栄しているミームコイン、具体的にはMOG と BRETT です。どちらも時価総額に基づく最大の暗号通貨トップ100に躍り出ており、過去最高値に近づいています。

取引のほぼ4分の1ベースにあるのは分散型金融、つまりミームコイン取引です。

ミームコインの角度はTVL統計によってサポートされていますTVL の増加のほとんどは、分散型取引所 (DEX) Aerodrome Finance によるものであることが示されています。

そのため、取引手数料の引き下げにより、Base でのミームコイン取引がより魅力的になり、取引が増加しました。

イーサリアムとベースの相違

イーサリアムは、Dencun のアップグレード以来、供給がインフレになり、収益が減少するなど苦戦を強いられています。ETH の価格も低迷しており、この状態がすぐに止まるという明確な兆候はありません。

レイヤー 2 からは、Base が予想外の勝者として浮上し、収益とトランザクションの大きなシェアを獲得しました。Base は、アクティビティに基づいて Ethereum レイヤー 2 のリーダーになるための道を順調に進んでいます。